以下内容来自 Gartner:

2022年有望成为轿车职业昌盛开展的一年。虽然早已对全面转型做出竭尽全力的许诺,但在新冠疫情对供给链构成冲击的布景下,轿车职业在本年仍将继续面对紊乱与应战。

任何职业的严峻改动都不是发生于一夜之间。咱们能看到本年轿车职业的一部分趋势是上一年的连续,而另一部分,虽然或许不会在2022年发生明显影响,但却是未来深入革新的初步。

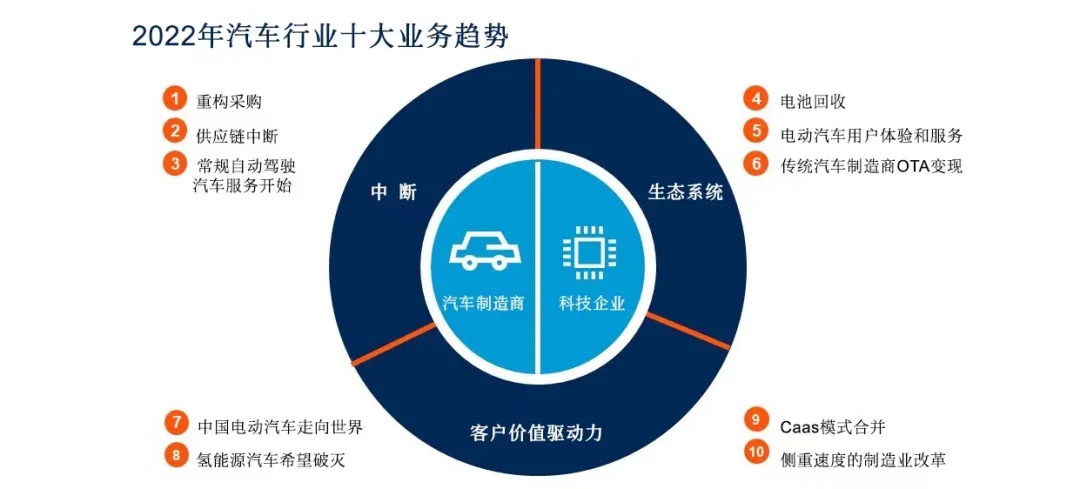

轿车制作商重构收购

芯片缺少严峻冲击了轿车制作商,这也使他们从中吸取了名贵的经历。一些轿车制作商与芯片制作商(传统意义上的三级至四级供货商)树立更亲近的联络,另一些轿车制作商则开端构建自主芯片设计能力,因其竞赛者正将芯片技能晋级到消费电子的技能水平。

这些行动都是轿车职业的严峻革新,而革新却没有停步于此。对软件价值最大化的需求使得轿车制作商寻求最佳的技能和硬件,以打破对传统合作伙伴的严峻依托。这种状况将在2022年愈演愈烈,其背面是轿车制作商对产品所运用技能的更高要求,并期望对界说产品的技能范畴具有更大发言权,而不再是被迫接受其首要供货商/厂商所供给的产品,大众轿车的北极星(North Star)项目便是这种趋势的比如。其成果是轿车供货商/厂商将更难依托联系而生计——为了供给最好的技能,他们将接受史无前例的压力。

供给链中止将连续

从2022年下半年开端,芯片供给或许会逐渐康复正常,但轿车制作商需求忧虑的供给链问题远不止芯片一个。许多原材料在上一年就呈现了供给紊乱,本年紊乱仍将继续。此外,工厂仍或许因新冠疫情而封闭罢工。简而言之,这些中止将使轿车制作商竞相保证安稳的供给和商品价格对冲,这将对2022年的商场输赢发生必定的影响。鉴于这些危机的短期性,成功的要害将取决于厂商的敏捷性而不是技能自身。

电池收回遭到更大注重

锂将成为受供给链中止影响的原材料之一。因为整个职业正在快速向电动轿车过渡,对锂质料的需求将大幅添加。此外,新公布的欧盟法规将要求轿车制作商在2025年前收回高达65%的电动轿车电池成分(高于现在的50%)。这两个要素将引发2022年关于电动轿车电池收回的公告和出资添加。

电动轿车愈加偏重于用户体会和服务

2020-2021是电动轿车飞速开展的两年,大多数轿车制作商都在尽其所能地推出电动轿车,他们在2022年将愈加注重对电动轿车用户的服务布置。这并不意味着电动轿车投进热潮的完毕;恰恰相反,这股热潮将愈演愈烈。不同的是,因为轿车制作商曾经过度专心于电动轿车技能的开发,而无法给予其他范畴相同的注重。2022年,他们将更注重电动轿车生态体系的其他方面。虽然电动轿车技能在快速开展,但对用户而言,电动轿车生态体系仍处于根底阶段且不行灵敏,这些缺陷可以成为一些公司加以运用的商机:为电动轿车驾驶者带来更大的便当,处理他们现在的痛点。此外,一些轿车制作商将晋级动力服务,为他们的客户供给更好、更廉价的充电服务,并将自己的业务范围扩大到轿车硬件以外。

我国电动轿车制作商走向世界

蔚来和小鹏已开端在挪威出售。挪威是一个十分小的商场,但却是一个十分重要的电动轿车商场。上汽集团也经过其MG品牌登陆欧洲大陆。事实上,电动轿车现已成为我国轿车制作商进攻首要海外商场的利刃。虽然有观念认为我国轿车的安全性和质量不高,但这种状况正在敏捷改动。电动轿车的遍及为我国轿车制作商带来了良机,因为我国比欧洲早几年开端电动轿车革新,我国轿车制作商可以充分运用这一优势。除此之外,电动轿车的呈现意味着各个商场的排放法规不再是问题,而且因为电动轿车前部无需装置发动机,所以更简略完成杰出的磕碰测验功用。蔚来方案本年登陆美国商场,小鹏也现已揭露表明期望至少有一半的产品销往海外。两家公司都现已开端在欧洲扩张,他们的轿车很快就会在纯电动轿车遍及率较高的国家出售。

美国等首要商场对新来者并不宽松,也不友好,尤其是欧洲,这是我国电动轿车商场有必要战胜的一个首要妨碍。但相似特斯拉,部分我国电动轿车具有先进的动力体系、衔接和ADAS技能,因而本地轿车制作商有必要做好预备,并在某些状况下晋级他们的技能才干具有和新来者相同的竞赛力。

惯例自动驾驶轿车服务发动,应战随之而来

从本年起,德国将履行新的自动驾驶轿车(AV)法规,这是向四级自动驾驶迈出的重要一步。机器人络绎体系(roboshuttles)有史以来第一次将被答应在公共路途上作为惯例服务运营,而且没有跟车司机。这代表了自动驾驶技能的一大前进,因为这是一个完好的国家第一次答应在其整个领土上供给一种惯例(非实验或试点)自动驾驶轿车服务。这将给自动驾驶技能带来巨大的时机,德国将在本年布置超越50个机器人络绎服务,未来还会添加。整个自动驾驶职业都会将目光聚集德国。

这一打破也是自动驾驶轿车的要害时刻。一方面,此举让这项技能得以快速、广泛地遍及;但另一方面,它并不测验或直接监督车辆的安全功用。因而,鉴于4级/5级自动驾驶轿车技能没有完全老练,惯例自动驾驶轿车服务仍存在相当大的事端危险。这或许会引发一个要害问题——监管组织需求决定在事端发生后该怎么应对。不管成果怎么,这都将成为4级/5级自动驾驶轿车技能绵长的遍及过程中的名贵经历。

氢能轿车主导路途车辆期望幻灭

本年,纯电动轿车和氢动力轿车的竞赛成果将愈加明亮。因为轿车制作商中氢动力轿车的倡导者正在加大纯电动轿车的出资力度,他们无法再对氢动力轿车进行相同程度的出资,这将让商场上缺少可以与纯电动轿车抗衡的氢动力乘用车。

重型车辆的状况则更杂乱。因为加氢根底设施难以构成规划(任何类型的氢气都是如此,更不用说绿色氢气),沃尔沃、戴姆勒、斯堪尼亚等首要的货车制作商已开端联合推进充电根底设施的开展,这是纯电动轿车有或许在货车范畴替代氢动力轿车的一个重要标志。新公布的重型车辆MCS充电规范也有望大幅缩短充电时刻,这对电动货车车队的运营功率至关重要。

简而言之,氢动力路途车辆不或许在2022年消失。但本年咱们将清楚地看到,比较纯电动轿车,氢动力轿车无法获得明显的商场浸透率。

传统轿车制作商开端OTA变现

受特斯拉成功变现网联轿车的启示,一些轿车制作商近年来在自己的网联轿车项目中进行了新的测验,企图将此类项目扭亏为盈。但因为企业文化阻止了革新的速度和成果,这对许多轿车制作商并非易事。一些传统制作商现已开端向他们的客户免费供给无线传输(OTA)服务,本年这些制作商将模仿特斯拉,测验将这些服务变现。他们还将推出新的数字服务,但一些公司仍难认为客户供给真实具有价值的服务,堕入“功用疲惫”和“虚有其表”的泥潭。因为顾客还不了解OTA概念,因而这些公司需求采纳新的商场研讨办法。轿车制作商需求了解客户价值的未来趋势,然后经过OTA来完成这个愿景。

轿车即服务形式将逐渐兼并

在曩昔十年中,轿车即服务(CaaS)形式呈现爆发式的添加。除了传统的租借和租借之外,还呈现了打车服务、轿车同享和订阅等新服务。如果说打车服务已成为一个成功的形式,那么轿车同享(在大多数状况下)则恰恰相反。跟着新式独立企业(非轿车制作商)的参加,订阅服务在2020年呈现复苏,但其成功很大程度上取决于履行层面。租借形式因疫情遭到严峻影响,一些“死里逃生”的参与者正预备测验一些推翻用户保存习气的新办法。

因而,这些要素促进CaaS形式逐渐兼并,偏重于以客户为中心和对车队运用率的进步。不管客户需求运用轿车的时刻是一小时、一天、一个月仍是一年,他们的需求和形式都有许多共同之处。个人移动出行范畴的抢先企业将认识到这一点并逐渐朝这个方向开展。

偏重速度的制作业变革

电动轿车的出产比内燃机轿车要简略得多。特斯拉很早就认识到了这一点并专心于开发充分发挥这一优势的制作工艺。而传统的轿车制作商因为需求不断权衡内燃机轿车和纯电动轿车的优先次序,因而在这一过程中一向反响缓慢。一个典型的比如便是一些轿车制作商依然运用内燃机轿车和纯电动轿车同享的渠道,使得他们更难朝纯电动方向优化这些渠道。此外,向电气化过渡的本钱昂扬,轿车制作商有必要要下降本钱,这就意味着进步制作功率变得尤为重要。

跟着轿车制作商逐渐转向纯电动渠道,并注意到特斯拉为进步其轿车制作速度所推出的立异,他们完全变革制作流程的压力也在添加。大众轿车的Project Trinity项目是传统轿车制作商发动内部变革的开始痕迹之一,这个全新的电动轿车渠道经过下降杂乱度然后完成出产速度的大幅进步。这一趋势还伴跟着出产线新技能的推出。

这一趋势不会在2022年走向老练,咱们将在几年后才干看到它所发生的真实影响。但本年,由纯电动轿车转型所引发的对制作功率和制作速度的评论(这往往也伴跟着裁人)将日益添加。